現在、日本では2人に1人が「がん」になる時代と言われています。

もし、がんになってしまったら、現在のお仕事をフルタイムで働けなくなったり、辞める必要がでてくるかもしれません。

そうなった時の為にも、がん保険を用意しておくことが大事だと思います。

今回は、がん保険を選ぶポイントをご紹介します。

〇がん保険の保障期間

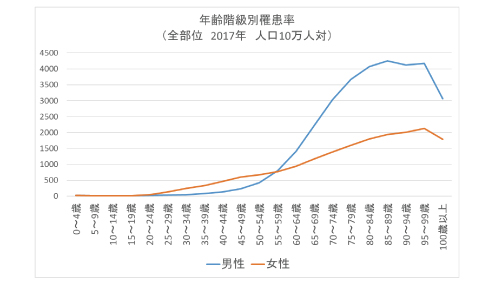

生命保険では、契約時に保障期間を設定するのですが、国立がん研究センターによると一生涯で、がんになる確率は、男性が65.5%、女性が50.2%となっています。

年齢別がん発病リスク

(国立がん研究センター がん情報サービス 最新がん統計 参照)

表を見ても50代、60代から一気に罹患率があがっていますので、働いている間はもちろんですが、老後もがん保険が必要になってきます。

生命保険の保障期間は、定期型と終身型の2種類から選ぶことになります。

・定期型 例えば30歳から60歳までといった様に期間を定めます。

・終身型 契約後、一生涯保険の効力があります。

高齢になって、がんに罹患しても慌てないように、がん保険は終身型で準備しましょう。

〇保険料の支払い期間

がん保険の保障期間は、終身型をお勧めしましたが、終身型では保険料の支払い期間を選ぶ必要があり、短期払い(60歳や65歳など保険料払込終了年齢を設定する)と終身払い(生きている間、保険料を払い続ける)があります。

毎月の保険料を見ると、終身払いに比べて、短期払いは保険料が高くなります。

私の日頃の営業活動において、お客様の保険内容の分析をさせていただいていますが、がん保険で多いのが、終身払いです。

確かに、終身払いは保険料も安いですし、将来、新しいがん保険が発売され、新しい商品に切り替えたとしても、保険料を安く抑えることができるので、合理的な様に思えます。

ですが、終身払いには大きなデメリットがあります。(終身保険の終身払いに潜む罠!! 参照)

それが、失効という保険制度です。

失効とは、保険料が2カ月連続で引き落としできなかった時、保険の効力が無くなる保険制度です。

失効した場合、効力を再び元に戻す「復活」といった手続きをする必要がありますが、復活するには、滞納した保険料の支払いと、再度、告知(健康状態を保険会社に報告する)をする必要があります。

つまり、失効した場合、健康状態によっては復活することができないのです。

例えば、ご自身が70歳や80歳になった時の事を考えてみてください、脳梗塞によって入院してしまい、リハビリも含めて長期入院してしまったと考えてみてください。

そうなると、入院中は、入院費用に意識が向いてしまい、うっかり生命保険料の引き落としを忘れてしまい、失効してしまうかもしれません。

入院した状態や退院したばかりで失効してしまうと、復活自体ができなくなるので、せっかく老後の為にと、保険料を払い続けてきたのに保険が無くなってしまうのです。

がん保険に限らず、生命保険は、できる事なら短期払いにして、保険料が少し高くなったとしても、60歳や65歳で保険料の支払いが終了するようにし、働いている間に保険料を支払ってしまうのが、お客様の為と私は考えます。

〇がん保険の保障内容

がん保険の保障内容は、昔と比べるとだいぶ様変わりしました。

昔のがん保険の内容は入院・手術が主契約で、診断一時金を特約として付加するといったタイプが多かったですが、現在のがん保険では、がんと診断されたら「100万円」・「200万円」といった保険金を一括で受取れる、一時金タイプが多いです。

実際に私も、お客様に診断一時金タイプのがん保険を、勧めることが多いのですが、その理由として挙げれるのが、保険金の使い勝手の良さにあります。

給付された一時金の使い道は限られていませんので、どんな治療にも使えますし、がんによって収入が減った場合でも、当面の生活資金の補充に充てることもできます。

また、ほとんどの診断一時金タイプでは「1年に1回」や「2年に1回」など複数回受け取れる様になっています。

ですが、各保険会社によって、診断一時金を複数回受け取れる条件が違いますので注意が必要です。

多くの保険会社では、複数回受け取れる条件を「入院」としていますが、転移などした場合は、放射線治療や抗がん剤治療になる可能性が高く、その場合、「入院」ではなく「通院」での治療が多くなっています。

つまり、複数回受け取れますといっても、条件が「入院」のがん保険では、2回目は給付されないのです。

がん保険の内容を考える時は、保障の内容と併せて、2回目以降の受け取りの条件も確認しておきましょう。

そして、がん保険の対象が「上皮内新生物」にも対応しているかどうかも、注意するポイントのひとつです。

一般的には、がんは「悪性新生物」といわれるものを指します。

ですが、がん保険では「悪性新生物」と「上皮内新生物」とで給付金が変わる保険会社もあります。

「悪性新生物」は、がんの進行度であるステージⅠ~Ⅳと診断されるがんですが、「上皮内新生物」は、ステージ0と診断された早期がんのことです。(詳しくは「悪性新生物と上皮内新生物の違い」をご覧ください)

上皮内新生物に対応しているのかどうかも気にして、がん保険を考える必要があります。

〇まとめ

がん保険は、各保険会社から多くの商品が販売されています。

多くの商品から、どの商品が自分に合っているのかは、選ぶポイントを抑えながら考える必要があります。

・保障期間・保険料の支払い期間

・保険給付が一時金なのかどうか

・複数回保障の2回目以降の受け取り条件

・上皮内新生物に対応しているのか

現在は、医療の進歩や大学の研究によって「がん」が見つかりやすい時代になってきています。

検査結果が正確で、検査費用も安く済む時代も遠い未来ではないと思います。

つまり、保険会社からすると、がん保険の給付件数が増加していくことになり、現在の保険料水準で、がん保険を販売することが難しくなります。

将来的に保険料が上がってしまう前に、一度がん保険を考えてみてはどうでしょうか?

また、多くある商品の中から、ご自身にあった商品を選ぶのは大変だと思います。プロのファイナンシャルプランナーに相談すると、ご自身のニーズに沿った、保険選びの近道になりますので、一度ご相談してみてはどうでしょうか?

三重県四日市市にある、アニマート株式会社では、保険の無料相談や見直しをお客様の目線に立って、考え、提案する保険代理店です。

個人のお客さま、法人の経営者さま、保険のご相談なら、アニマート株式会社までご相談ください。

お問い合わせは、こちらから。