医療保険と聞くと皆さんは、どんなイメージをお持ちでしょうか?

私も含めですが、入院したら1日〇〇円、といったような保険をイメージすると思います。

この医療保険ですが、今と昔では入院の給付事由が大きく違ってきています。

〇今と昔の医療保険

医療保険は時代によって変化していきます。

医療保険に加入しているかたで、昔の医療保険に、加入したままの方も多くいらっしゃると思います。

医療事情が日進月歩で日々進歩しているように、医療保険もその時代によって内容が変わっています。

今も昔も医療保険の多くが、入院したら1日〇〇円などは変わらないのですが、「何日目から対象になるのか」の部分が大きく違っています。

昔の医療保険は、4日間の免責(5日目からしか保険がおりない)になる保険が多いですが、それに対して現在の医療保険は、日帰り入院(1日目)からおりる事が当たり前になっています。

昔の医療保険のままにしていると、保険給付の条件である「何日目から対象になるのか」で引っ掛かり、入院給付がでないことがあります。

実際に現在は、入院される方の約2人に1人が7日以内に、約3人に1人が4日以内に退院されます。

つまり医療保険が昔のままだと約3人に1人は、入院給付がおりないということです。

〇入院日数の変化

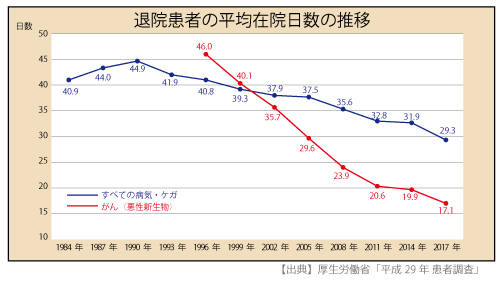

下記のグラフは、1984年から2017年まで、3年毎の退院患者の平均入院日数の推移になります。

1990年の44.9日をピークに、2017年には29.3日になり、27年間で15.6日も減少しています。

例えば、がん(悪性新生物)の平均入院日数は、1996年には46日だったのが、2017年には17.1日になり21年間で28.9日も減少しています。

グラフを見てわかると思いますが、年々、入院日数が減ってきています。

今後も入院日数が減る可能性を考えると、今の日額〇〇円のような日額型の医療保険だけでは、対応できなくなるかもしれません。

〇一時金型の医療保険

現在は、日額型の医療保険が主流になっています。

しかし近年、保険会社から日額型の医療保険とは違った医療保険が販売されています。

それが、一時金型の医療保険です。

給付事由は簡単で、一時金型は入院さえすれば〇〇万円の給付といった医療保険になります。

日額型は〇〇日入院すれば〇〇円といったように、給付額が何日入院したかで変わってきます。

それに比べると、一時金型は入院日数に関わらず、契約時に決めた金額が入院さえすれば給付されます。

〇日額型と一時金型の比較

≪例≫

日額型 入院日額5,000円

一時金型 1入院10万円

【 ケガで10日入院いた場合 】

入院日額5,000円の場合 10日×日額5,000円=50,000円

入院一時金10万円の場合 入院一時金=100,000円

日額5,000円の医療保険で10万円の入院給付をもらうとすると、20日入院が必要になってきます。

一時金型の医療保険は短期入院になればなるほど、力を発揮します。

これだけ見れば、物凄くいい保険にみえます。

ですが、デメリットもちゃんと存在します。

それは長期入院には、向いてはいないということです。

全体的に入院日数は、減少傾向にはありますが、長期入院がないわけではありません。

≪例≫

日額型 入院日額5,000円

一時金型 1入院10万円

【 脳梗塞で100日入院した場合 】

入院日額5,000円の場合 100日×日額5,000円=500,000円

入院一時金10万円の場合 入院一時金=100,000円

この場合、長期入院になればなるほど、日額型の医療保険の給付が大きくなります。

(実際の日額型医療保険には1入院〇〇日までと入院期間が決められていますが、三大疾病無制限などのオプションをつけることもできます)

入院のリスクは短期・長期と両方のリスクが含まれます。

日額型、一時金型を両方とも併せ持つことが、安心を持つということにつながると思います。

最初にご説明した、昔の医療保険を持ったままの方や、日額型・一時金型どちらか一方しか医療保険を用意してない方は、プロのファイナンシャルプランナーに相談して、保険見直してみてはどうでしょうか?

三重県四日市市にある、アニマート株式会社では、保険の無料相談や見直しをお客様の目線に立ってする考え、提案する保険代理店です。

個人のお客さま、法人の経営者さま、保険のご相談なら、アニマート株式会社までご相談ください。

お問い合わせは、こちらから。