実際に、私がライフコンサルタントとして、お客様に話しを聞くと、保険には加入しているが、自分の保険の保障が、いつまで続くのか分からない、保障の内容がわからないとおっしゃる方が多いです。

これでは、せっかく保険料を払っているのに、もったいないと本当に感じます。

そこで今回は、多くの方がわからないと答えた、保険期間に焦点を絞って、保障期間の違う定期保険と終身保険の比較をしていきたいと思います。

《保険期間》

・定期保険

定期保険とは期間が定められた保険です。期間の決め方は「歳満了」と「年満了」とあります。

「歳満了」とは、○歳までといったように、年齢で保障期間を決めます。保険期間を満了した時点で保障は消滅します。

「年満了」は、10年間や20年間といったように、年数で保障期間を決めます。

「年満了」の場合、保険期間を満了した時点で更新ができるようになっています。

更新した場合、その時点での年齢と保険料率で保険料を再計算します。保障内容が一緒で更新すると、保険料が高くなります。また更新は定められた年齢までしか更新できません。

.jpg)

・終身保険

終身保険は、保障が一生涯続く保険です。保険料の払込期間を設定する場合は設計時に設定できます。(保険の終身払いに潜む罠!!参照)

また、保険料は基本、契約時の保険料から上がりません。

《解約返戻金》

生命保険には解約返戻金を受け取れる保険があります。

解約返戻金とは、簡単に説明すると、保険を解約した時に戻ってくるお金の事です。

定期保険と終身保険の解約返戻金は、大きく違います。

○定期保険

定期保険は、一般的には掛捨てと言われる保険です。

しかし、定期保険にも解約返戻金のあるものもあります。

解約返戻金のある定期保険は、保障が始まってから、保険期間の途中でピークを迎え、保険期間満了に向かって解約返戻金が、0円になっていきます。

○終身保険

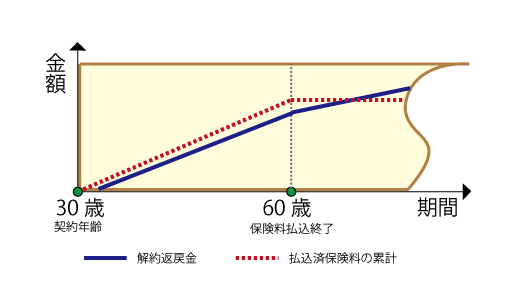

終身保険の解約返戻金は、一般的には払い込む保険料とともに解約返戻金が増えていきます。

保険料の払込み満了年齢まで払い込むと、解約返戻金と支払った合計保険料が同程度になります。

終身保険のなかには「低解約返戻金型」といわれるタイプの終身保険があります

「低解約返戻金型」は、保険料の払込み期間の間、解約返戻金の返戻率を低く抑えることで、払込み満了後の解約返戻金を大きくする特徴があります。

終身保険は、保障が一生涯になり、解約返戻金がたまり続けていきますので、定期保険に比べると保障に対しての保険料が、割高になります。

また、定期保険・終身保険に、共通して解約返戻金の全くない「無解約型」があります。

「無解約型」は、解約返戻金がない代わりに、保険料が安く設定されています。

医療保険の多くは「無解約型」の保険です。

-定期保険-

○保険期間が定められている

○基本は保険期間満了時の解約返戻金は0円。

○保障に対しての保険料が安い

-終身保険-

○保険期間が一生涯

○解約返戻金がある

○保障に対しての保険料が高い

ここで、考えていただきたいのが、何を定期保険と終身保険で持つべきなのかということです。

例えば、医療保険を60歳や65歳までの定期保険で組んだらどうでしょうか?

医療を一番心配しなくてはいけない老後には、保障がなくなってしまいます。

では、子供が生まれたばかりの夫に5,000万円や3,000万円の死亡保障が、一生涯必要でしょうか?

20年後、30年後には、お子さんも社会人になっているかもしれません。大きな死亡保障は、60歳や65歳といった定年退職年齢まででもいいかもしれません。

保障に対して、バランスよくそれぞれ用意する事が、リスクの分散に繋がります。

なかなか定期保険と終身保険のバランスを決めていくのは、難しいと思います。ファイナンシャルプランナーに相談してみるのもいいかもしれません。

三重県四日市市にある、アニマート株式会社では、保険の無料相談や見直しをお客様の目線に立ってする考え、提案する保険代理店です。

個人のお客さま、法人の経営者さま、保険のご相談なら、アニマート株式会社までご相談ください。

お問い合わせは、こちらから。