生命保険に加入している方は、毎年、年末に向けて各保険会社から生命保険料控除のお知らせが発送されていますが、控除の計算もあり、難しいなと感じる方も多いと思います。

生命保険料控除は「個人年金保険は加入すべき?」で少し紹介しましたが、今回は、もう少し内容を掘り下げて紹介します。

〇生命保険料控除

生命保険料控除は、1年間で支払う保険料に応じて、税金が軽減される制度です

生命保険料控除を受けると、支払った保険料の内、一定額が契約者(保険料を支払う人)の所得から差し引かれます。

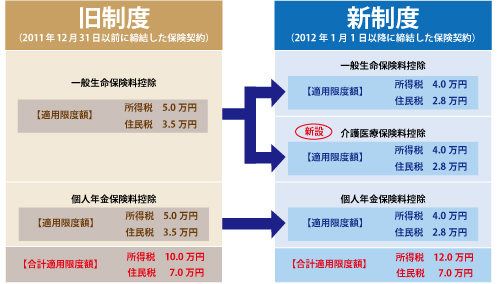

生命保険料控除制度は、平成24年度に改正され、保険の契約が平成23年12月31日までの契約は旧制度、平成24年1月1日以降の新契約または所定の変更(更新・転換・所定の特約中途付加など)は新制度となり、計算方法が違います。支払っている保険料が一緒でも、それぞれ控除額が違ってきます。

〇新制度への変更点

・新しい控除区分の新設

旧制度では、控除区分が「一般生命保険料控除」「個人年金保険料控除」だったところ、新制度では「介護医療保険料控除」が新設されました。

一般生命保険料控除 死亡保険・特定疾病保障保険などの保険料

介護医療保険料控除 医療保険・介護保険などの保険料

個人年金保険料控除 一定の条件を満たした個人年金保険の保険料

(個人年金保険の一定の条件は「個人年金保険は加入すべき?」でご確認ください)

・各控除区分と制度全体の適用限度額の変更

旧制度での各控除区分の適用限度額が、所得税5万円・住民税3.5万円だったのが新制度では、所得税4万円・住民税2.8万円へと変更になりました。

制度全体では、所得税の所得控除限度額が10万円から12万円となり、住民税の限度額は据え置きで7万円が限度額となります。

〇生命保険料控除の計算

生命保険料控除は、旧制度と新制度では計算が違います。

計算方法は(公益財団法人 生命保険文化センターHP 参照)をご覧ください。

また、旧制度の保険契約、新制度の保険契約の両方をお持ちの方は、一般生命保険料控除と個人年金保険料控除については、各控除で以下の3つから選択することができます。

1:旧制度の保険契約のみで申告

2:新制度の保険契約のみで申告

3:旧制度・新制度の両方の契約で申告

(各控除限度額・全体の控除額限度は新制度と同じ限度額になります。)

〇生命保険料控除の計算例

【旧制度の保険契約のみの場合】

一般生命保険料 年間180,000円

個人年金保険料 年間120,000円

合計300,000円

| 所得税 (上限100,000円) |

住民税 (上限70,000円) |

|

| 一般保険料控除 | 50,000円 | 35,000円 |

| 個人年金保険料控除 | 50,000円 | 35,000円 |

| 控除額合計 | 100,000円 | 70,000円 |

【新制度の保険契約のみの場合】

一般生命保険料 年間90,000円

介護医療保険料 年間90,000円

個人年金保険料 年間120,000円

合計300,000円

| 所得税 (上限120,000円) |

住民税 (上限70,000円) |

|

| 一般保険料控除 | 40,000円 | 28,000円 |

| 介護医療保険料控除 | 40,000円 | 28,000円 |

| 個人年金保険料控除 | 40,000円 | 28,000円 |

| 控除額合計 | 120,000円 | 70,000円 |

住民税の控除額合計は、84,000円ですが、控除限度額を超えていますので、70,000円となります。

このように、旧制度の保険契約、新制度の保険契約ともに、同じ300,000円の保険料を支払っていたとしても控除額が違ってきます。

では、旧制度・新制度の契約を両方とも持っている方はどうでしょうか。

【旧制度・新制度の保険契約を持っている場合】

旧制度・新制度の両方の保険契約を持っている方は、旧制度の保険契約を優先して控除計算に組み込むと、旧制度・新制度どちらか片方だけで計算した場合より、控除額が多くなる可能性があります。

一般生命保険料(旧制度) 年間110,000円

介護医療保険料 年間90,000円

| 所得税 (上限120,000円) |

住民税 (上限70,000円) |

|

| 一般保険料控除(旧) | 50,000円 | 40,000円 |

| 介護医療保険料控除 | 40,000円 | 28,000円 |

| 控除額合計 | 90,000円 | 63,000円 |

新制度の一般生命保険料控除の上限額が40,000円なのに対し、旧制度の一般生命保険料控除の上限額が50,000円になりますので、旧制度の保険契約を新制度で申請するよりも、控除額を多くすることができます。

住民税も同様に、控除額が多くなります。

全体の控除限度額は新制度の控除限度額が適応されます。

(所得税限度額120,000円 住民税限度額70,000円)

控除額が限度額まで達しないのであれば、旧制度の保険契約を優先しましょう。

計算方法は(公益財団法人 生命保険文化センターHP 参照)をご覧ください。

また、生命保険料控除を受けると、いくら節税になるかは(個人年金保険って加入するべき? 参照)をみていただけると、わかりやすいかと思います。

〇まとめ

生命保険料控除は、所得から一定額を差し引くことができます。

少し面倒くさいですが、せっかくある制度なのでしっかりと活用しましょう。

計算など、心配な方は、プロのファイナンシャルプランナーに相談してみてはどうでしょうか?

計算だけでなく、様々なアドバイスをしてもらえると思います。

三重県四日市市にある、アニマート株式会社では、保険の無料相談や見直しをお客様の目線に立って、考え、提案する保険代理店です。

個人のお客さま、法人の経営者さま、保険のご相談なら、アニマート株式会社までご相談ください。

お問い合わせは、こちらから。