生命保険の商品には、死亡やがん、医療などのカテゴリーがありますが、生命保険に加入しているほとんどの方が、医療保険に加入していると思います。

みなさんが、よく知っている医療保険は、入院すると1日〇〇円、手術すると〇〇円といった保障内容だと思いますが、保障の内容は覚えていても、何日連続して入院できるかってご存じでしょうか?

医療保険には、契約した医療保険ごとに入院限度日数が決められていますし、生命保険業界共通で医療保険には、入院日数に関するルールが存在します。

医療保険の保障の内容も大事ですが、医療保険に存在する「ルール」も知っておき、いざ入院した時に備えておきましょう。

〇支払限度日数

一般的な医療保険の保障内容は、入院1日〇〇円、手術〇〇円といった内容です。

もちろん保障内容は、契約時に決めるのですが、それと同時に1度の入院で何日まで入院できるのか、という1入院支払限度日数も決めます。

例えば、入院日額5,000円・支払限度日数60日型といった医療保険だと、1回の入院で最大60日分まで日額5,000円の入院給付を受け取る事ができます。

1入院支払限度日数は、一般的には複数から選択し、30日型や60日型など保険会社によって選択できる日数に違いはありますが、多い所だと730日型を選ぶことができる保険会社もあります。

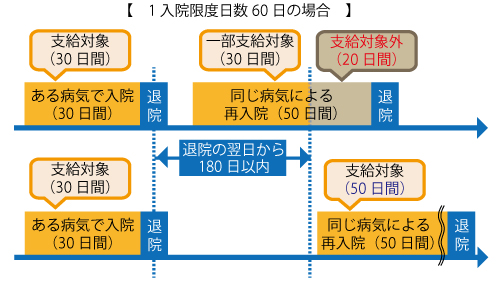

〇1入院支払限度日数の考え方

一般的な医療保険の考え方として、1入院支払限度日数は同一傷病、もしくは前回の入院原因との因果関係がある、と保険会社が認めた入院の場合、180日以内であれば1回の入院としてカウントされてしまいます。

例えば、胃潰瘍で30日入院した後、1か月後に再度、胃潰瘍で入院すると、前回の入院日数分である、30日の入院日数も合算して計算するということです。

ただし、180日以内に再度入院したとしても、1回目の入院原因と別の原因であれば、入院日数は合算されません。(保険会社の中には、複数回入院した時の入院原因が別だったとしても1回の入院に合算する保険会社もあります)

医療保険には、1入院支払限度日数が存在することがわかっていただけたと思います。

上記のような形で入院日数を合算した入院の場合や、1入院支払限度日数を超えて連続入院した場合、1入院日数支払限度日数までしか保障はされません。

ですが、1回目の入院から2回目の入院までの期間を180日間あけることで、1入院支払限度日数がリセットされ、再度、1日目からカウントされるようになります。

また、入院保障は商品ごとに通算日数が決められていますので、通算日数を超えてしまうと保障はされません。(通算日数とは入院の保障がされる合計日数のことです。多くの会社が1,000日を超える通算日数になっています。)

〇日本の医療事情を踏まえて

過去の記事(今と昔の医療保険の違い-平均入院日数- 参照)にも書きましたが、現状、日本では昔に比べて平均入院日数が段々と短くなってきています。

現状の平均入院日数だけみると、そんなに長い入院限度日数はいらないのではと感じてしまいます。

ですが、長期入院になりやすい病気もあります。

例えば、脳血管疾患でしたら平均78.2日、精神疾患なら平均277.1日(厚生労働省 平成29年患者調査の概況 参照)となり、脳卒中や認知症など、比較的よく聞く名前の病気も含まれます。

そう考えると、平均入院日数が短いからといって、入院限度日数を短くするのが正解ともいえません。

医療保険には、三大疾病(悪性新生物・急性心筋梗塞・脳卒中)での入院が無制限になる特約や生活習慣病で入院支払限度日数が追加される特約などもあります。

〇まとめ

生命保険は、会社員や個人事業主といったような仕事環境や、ご自身の家族構成など様々なことを考えて組み立てなければなりません。

また、保障内容と併せて今回のような1入院限度日数や入院限度日数のリセットの条件なども知っておくことで、長期入院になったとしても事前に家族と今後の準備をすることができます。

また、長期入院に備えるために、契約時に決める1入院限度日数を40日型や60日型などの短い期間ではなく、120日型などにすることも考えてみてはどうでしょうか?

生命保険ですべてを補うことは大変難しいです。

ご自身にとって、最適な保険を決めていく為にもファイナンシャルプランナーのようなプロに相談してみてはどうでしょうか。

三重県四日市市にある、アニマート株式会社では、保険の無料相談や見直しをお客様の目線に立って、考え、提案する保険代理店です。

個人のお客さま、法人の経営者さま、保険のご相談なら、アニマート株式会社までご相談ください。

お問い合わせは、こちらから。