皆さんは、生命保険の中の、死亡保障の内容をどう決めましたか?

私が、日頃の保険コンサルタント業務の中で、すでに保険に加入しているお客様に「死亡保障の額はどう決めたのですか?」と聞くと、「大体これぐらい必要だと言われました」等の、ざっくりとした答えが多いです。

保障に対しての、根拠が全くない事にびっくりしました。

今回は、死亡保障の内容を決める為に必要な、必要保障額についてお知らせしたいと思います。

《必要保障額》

一般的には、世帯主に万一があった時に、残された家族が生活を維持していく為に必要な金額であり、保険で確保すべき保障額のことを、必要保障額と言います。

必要保障額は、家族構成、家庭環境、現在の資産状況など、様々な要素を考えて算出します。

簡単に説明すると、将来にわたる支出と収入の差額が「必要保障額」です。

将来にわたる「支出」-将来にわたる「収入」-「金融資産総額」=「必要保障額」

○将来にわたる「支出」

世帯主に万一があった場合、残された家族が、将来にわたって支払う費用

・配偶者の平均余命までの総生活費

・子供が独立するまでの総生活費

・今後かかる教育費や住居費などの総額

・死後整理金など

○将来にわたる「収入」

世帯主に万一があった場合、残された家族が、将来にわたって受け取れる金額

・公的年金等から受け取れる総額(遺族年金・配偶者の公的年金など)

・勤務先から支給される総額(死亡退職金・弔慰金など)

・配偶者の今後の収入

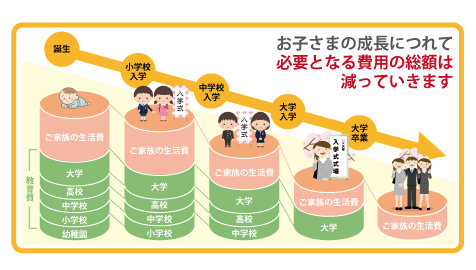

《必要保障額は一定ではない》

必要保障額は、時間の経過とともに減少していきます。

必要保障額が減っていく?と不思議に思われる方は、多いと思います。

例えば、夫が30歳の時に子供が産まれて、30歳時点での必要保障額を計算した所、5,000万円と算出したとします。

では、10年後も必要保障額は5,000万円必要でしょうか?

夫が40歳になった時点では、10年分の生活費や、子供の教育費は払い終えていますよね。ひょっとしたら、40歳時点での必要保障額は4,000万円でいいかもしれません。

つまり必要保障額は時間の経過とともに減少するのです。

死亡保障を考える場合、必要保障額だけ重視して組めばいい訳ではありません。

死亡保障にも多くの種類があり、形の組み合わせも大事です。(定期保険と終身保険参照)。

時間の経緯とともに、保障額が減少する収入保障保険という定期保険もあります。

私が、お客様と死亡保障の組み合わせを話し合う時は、2回も3回も話し合って決めていきます。

保険も家や車と一緒で、高い買い物です。

一人で内容を決めていくのではなく、ファイナンシャルプランナーなどの保険プロと一緒に、納得のいく保険を組み立ててはどうでしょうか?

三重県四日市市にある、アニマート株式会社では、保険の無料相談や見直しをお客様の目線に立ってする考え、提案する保険代理店です。

個人のお客さま、法人の経営者さま、保険のご相談なら、アニマート株式会社までご相談ください。

お問い合わせは、こちらから。